informations

FISCALITE DES VERSEMENTS VOLONTAIRES

Communication à caractère publicitaire

Pour information : les montants investis sur les supports en unités de compte ne sont pas garantis mais sont sujets à des fluctuations à la hausse comme à la baisse dépendant en particulier de l’évolution des marchés financiers et/ou immobiliers. Les supports en unités de compte présentent donc un risque de perte en capital pouvant être partielle ou totale. L’Assureur ne s'engage par ailleurs, que sur le nombre d'unités de compte, mais pas sur leur valeur.

Préparez votre retraite tout en bénéficiant du cadre fiscal des contrats retraite(1) ?

Chaque année, dans les limites et conditions de la réglementation fiscale en vigueur, les versements volontaires effectués avant 70 ans sont déductibles de votre revenu global net imposable à titre individuel, ou de votre bénéfice imposable si vous êtes Travailleur Non Salarié, selon un plafond(1) fixé par la loi (votre disponible fiscal). En contrepartie de cette déductibilité, les montants récupérés en capital et/ou en rente au moment de votre retraite, seront soumis à l'imposition sur les revenus.

Des frais de gestion peuvent être prélevés (frais d'arbitrage, frais sur versements, frais de gestion, etc.) et sont indiqués dans la Notice de votre contrat.

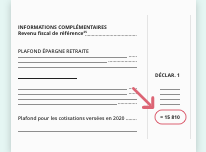

Vous pouvez retrouver votre plafond de déductibilité dans votre avis d’imposition sous la rubrique « Plafond Epargne

Retraite ».

Les résultats des exemples ci-dessous ainsi que les simulations que vous effectuerez vous sont fournis à titre estimatif et indicatif, sans valeur contractuelle.

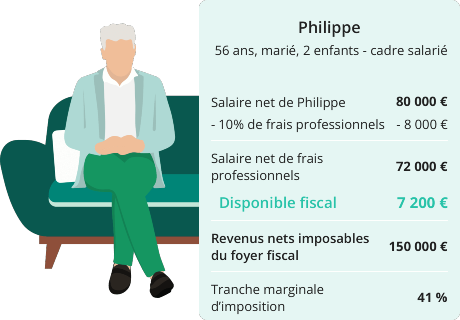

Je suis salarié

Pour un versement de 7 200 €

dans son

PER, l'économie d'impôt de Philippe sera de :

2 952 €

(= 7 200 € x 41 %)

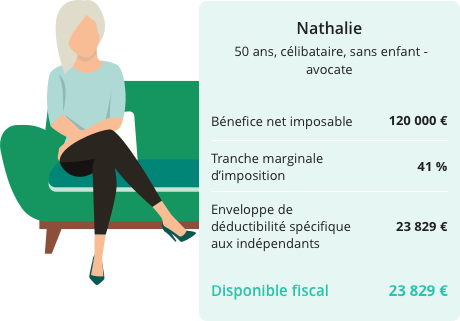

Je suis travailleur non salarié (TNS)

Pour un versement de 23 829

€ dans son PER,

l’économie d’impôt de Nathalie sera de :

9 769,89 €

(= 23 829 € x 41 %)

Au moment du départ à la retraite, Nathalie et Philippe pourront retirer l’épargne constituée sur leur Plan Epargne Retraite sous forme de rente et/ou de capital.

L'économie d'impôt dont Nathalie et Philippe ont bénéficié lors de leurs versements sur leur PER aura pour contrepartie une imposition sur leur revenu lorsqu'ils retireront leur capital une fois à la retraite.

Quel est mon disponible fiscal ?

Je suis salarié, fonctionnaire, ou je souhaite verser à titre privé.

Vous pouvez verser jusqu’à 10% de vos revenus nets professionnels de l’année précédente avec un plafond(1).

Pour vos versements effectués en 2025, votre plafond déductible minimum est de

4 806 €, et le maximum de 48 060 €.

Plafond applicable aux versements volontaires effectués en 2026 (année N) :

10 % des revenus nets d’activité de l’année N-1 (2025) * après abattement de 10 %**

(soit un maximum de 37 680 €)

ou, si plus favorable :

10 % du plafond annuel de la Sécurité sociale de l’année N-1 (2025) (soit 4 710 €)

Moins les cotisations versées en 2025 (abondement PER d’entreprise collectif + cotisations obligatoires PER d’entreprise obligatoire = transfert de jours,…)

bon à savoir

L’utilisation des 3 derniers plafonds non consommés est possible. Ainsi, si aucun versement n’a été effectué sur un contrat d’épargne-retraite, les plafonds de déductibilité calculés en 2023, 2024 et 2025 sont cumulables avec celui du plafond calculé en 2026. Les plafonds non consommés sont indiqués dans votre avis d’imposition : nous vous invitons à consulter la déclaration 2041 GX de l’administration fiscale ou à consulter un de nos conseiller spécialisé afin de déterminer le plafond applicable à votre situation. A savoir, La loi n° 2026-103 du 19 février 2026 de finances pour 2026 prolonge de deux ans la durée de report de ces plafonds non utilisés à compter de l’imposition des revenus de 2026. Le plafond de déductibilité non utilisé en 2026 pourra être reporté au cours de l’une des 5 années suivantes (soit 2027 à 2031). Les plafonds de déductibilité non utilisés pour 2024 et 2025 resteront reportables et utilisables dans le délai de 3 années (soit jusqu’en 2027 et 2028).

De plus, si vous êtes en couple, la mutualisation des plafonds d’épargne-retraite est possible. Un contribuable marié ou pacsé peut utiliser sur option le plafond d’épargne-retraite de son conjoint ou de son partenaire de PACS si le couple déclare conjointement ses revenus.

Enfin, les versements effectués sur vos contrats d’épargne retraite (PER, PERP, Madelin…) ne rentrent pas dans le plafond des niches fiscales à 10 000 € par an et par foyer fiscal.

Je suis Travailleur Non Salarié.

Votre plafond(1) est

calculé sur la base de votre bénéfice imposable

de l’année en cours. Pour vos versements

effectués en 2026 :

10 % de la fraction du bénéfice imposable (avant déduction des cotisations et des primes facultatives) retenu dans la limite de huit plafonds annuels de Sécurité sociale, auxquels s’ajoutent 15 % supplémentaires sur la fraction de ce bénéfice comprise entre un plafond et huit plafonds annuels de Sécurité sociale (soit un maximum de 88 911 € pour 2026) ;

- ou 10 % du montant du plafond annuel de Sécurité sociale de l’année civile N (soit un minimum de 4 806 € pour 2026).

Cette limite est réduite, le cas échéant, des sommes versées par l’entreprise au PERCO, PER d’Entreprise Collectif ou PER Unique.

Salariés : Chaque année, les sommes versées sur le PERIN (Plan d'Epargne Retraite Individuel) avant 70 ans sont déductibles du revenu net global, pour chaque membre du foyer fiscal, dans la limite d'un plafond global. Ce plafond est égal au plus élevé des deux montants suivants :

• 10 % des revenus professionnels de l’année précédente, nets de cotisations sociales et de frais professionnels, dans la limite de 8 PASS N-1 (Plafond annuel de la Sécurité sociale de l’année précédente),

• ou 10 % du PASS de l’année précédente.

Indépendants : Chaque année, les sommes versées sur le PERIN (Plan d'Epargne Retraite Individuel) avant 70 ans sont déductibles de votre bénéfice imposable dans la limite d'un plafond global. Ce plafond est égal au plus élevé des deux montants suivants :

• 10 % du bénéfice imposable de l’année en cours plafonné à 8 PASS N (Plafond annuel de la Sécurité sociale de l’année en cours) et majoré de 15 % pour la part de bénéfice compris entre 1 et 8 PASS N ;

• ou 10 % du PASS de l’année en cours.

Le PASS 2026 est de 48 060 €.

Certaines autres cotisations sont déductibles de ces plafonds, en fonction de votre statut fiscal.